投稿邮箱:tb@e-works.net.cn

- 未来汽车工厂,在线下单支持私人定制

- 2018-02-02

- 基于云端的三维CAD系统Autodesk Fusion 360

- 2018-01-31

- 通过PTC物联网技术实现Flowserve泵的预测性维护

- 2018-01-31

- 微软预测性维护保障电梯高效服务

- 2018-01-30

未来制造业强国将花落谁家?

印度与两个金砖国家的同伴一样,其相对竞争力排名也在下降,跌出排名前五位的国家行列,在今年的研究中处于第11位。过去三年其加速下滑的部分原因,可能是因为该国的经济增长停滞, 以及国家政治的持续不确定性而导致基础设施投资的相关政策实施推迟。不过,制造业首席执行官们似乎认定由印度新政府带来的政治方向的变化,并预测印度竞争力排名将提高,因为一些新的计划,如“印度制造”和“技术印度”,印度在未来五年内将站稳脚跟。

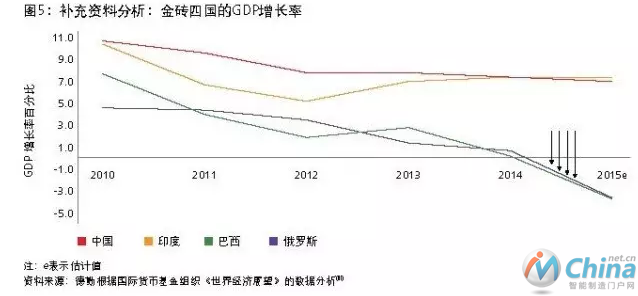

印度整体GDP相对抗跌的增长速度进一步证明印度可能会有转机.事实上,印度和中国都继续以高于6%的增长率发展,与巴西和俄罗斯形成鲜明对比,后两者在2014年停滞不前,并可能在 2015年下降到负值区域见(图5)。

中国不在这一趋势范围内,其全球制造业当前和未来的竞争力水平明显超过了其他金砖国家.中国继续转向价值较高、技术先进的制造业,并从出口推动型增长模式向由国内消费拉动模式转变。

尽管大部分金砖国家面临重大挑战,受访的全球高管仍然保留乐观态度,至少印度能再次和中国一起在未来五年位列制造业前五强国家,以此挽救原有金砖四国的部分潜力.事实上,众多新的发展中东盟国家可以与印度一起,力求在2020年担任新的重点制造业目的地的角色。

强力五国的崛起:寻找下一个中国

中国曾经被认为是仅靠成本竞争力兴起的制造业大国,而目前正在经历将重心转向更高价值制造业的急剧变化过程中.的确,受平均工资日益增长的影响,中产阶级迅速扩大,并继续为制造业的关键投入如劳动力和原材料带来成本上的压力.此外,中国正在积极朝着技术更先进的制造模式迈进,以与其他全球性的创新型市场接轨. 由此产生的转变为其他国家创造了强化它们作为低成本全球制造业基地的机会。

希望利用中国发展的国家中,包括强力五国,虽然仅有越南2016年的整体竞争力排名比2013年所有下降,今年研究中的受访高管期望所有五个国家在 2020年前均位列排名前15的位置(见表四)。

尽管这些国家持续获得那些想要寻找替代中国的全球制造商的青睐,不过每个国家在加强其自身独特优势的同时,必须要克服各种各样的挑战, 以充分利用全球制造企业的投资机会。

马来西亚

马来西亚的成本低廉,工人的收入是其邻国新加坡的四分之一.马来西亚还仍然坚定地专注于零部件的组装、测试、设计和开发以及系统生产, 使得它非常适合于支持高技术领域.

虽如此说,马来西亚受到了人才匮乏、政治动荡以及生产力相对较低的挑战.在面对这些挑战时,马来西亚政府正在考虑刺激经济增长,但这种刺激是否足以吸引、支持和维持大量制造业投资,还有待观察.

印度

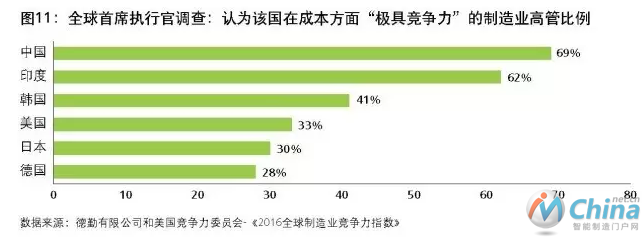

62%的受访全球制造业高管认为印度在成本方面极具竞争力,密切反映了中国在这一指标上的表现(见图11).此外,印度提供了一批高技能的劳动力和大量会讲英语的科学家、研究人员和工程师,使得印度非常适合于支持高技术领域.印度政府为吸引制造业投资,还以倡议和资助的形式提供支持.32但是,印度仍然受到基础设施落后和管理模式反应迟缓的挑战,这可能影响其支撑更高的增长速度.因为价值达1,740亿美元的制造业出口中有43%的需要高技术强度,如果要强化它作为中国的替代选择,印度可能有强烈的动机来解决其监管和官僚方面的挑战.33受访的全球制造业高管应该将这些成功因素考虑到他们的期望中,即印度将在2020年恢复全球制造业竞争力排名至第五的位置.

b

泰国

制造业出口方面泰国(2014年1,670亿美元)略低于印度,但超过马来西亚、越南和印度尼西亚。这个产出很大程度上是由国家的熟练劳动力和高劳动生产率带动的,并有全国90%的识字率以及每年大约100,000名理工科专业的毕业生的支持。不过,这种高技能和生产率的劳动力,形成了相对较高的劳动力成本,2013年劳动力成本为每小时2.78 美元。尽管如此,泰国仍对制造业企业有吸引力, 提供比越南、印度、马来西亚和印度尼西亚更低的企业税率(20%)。建立蓬勃发展的汽车行业之后,泰国可以为愿意应对该区域政治不确定性的制造商提供一个选择。

印度尼西亚

印度尼西亚的劳动力成本不到中国劳动力成本的五分之一。在过去的十年内,中国的劳动力成本在亚洲国家中上升最快,而印度尼西亚的成本保持相对平稳,这吸引了寻求稳定低成本的制造商的注意。该岛国在10年内的整体生产力增长率(50%)超过了泰国、马来西亚和越南, 但是与中国的同期经济增长率相比,仍然相形见绌。印度尼西亚的制造业GDP仍然占其总体 GDP的很大一部分,并集中发展制造业,特别是在电子产品方面,加上其人口规模,对于未来寻求从中国转移产能的制造商而言,印度尼西亚仍处在可选国家名单的前列。

越南

因为拥有相对较低的总体劳动力成本,越南一直被视为在低成本制造方面能替代中国。此外,越南在过去十年已经提高了其整体生产率,在此期间增长了49%,超过了泰国、马来西亚等其他国家。该等生产率已经促使制造商在该国建造数十亿美元的制造联合企业。但是,越南目前的制造能力尚不能与中国的制造能力相媲美。

当被视为一个群体时,从市场和经济增长、以及不断扩大的客户群体来看,强力五国可被视为对制造商比较有吸引力的选择(见表五)。

对全球制造商而言,强力五国代表的其他优势包括:(1)3至10年免税期的大量税收优惠;(2)免税或降低进口关税;以及(3)降低在以出口为导向的生产中所用的资本货物和原材料的关税。由于制造业已经对强力五国中各国的整体GDP做出了显著贡献,这个新兴集群非常有可能替代中国和正面临解散的金砖国家(中国曾经是其中的一员)。

中国劳动力成本未来上升的时间和程度,将推动全球制造商寻求强力五国的解决方案的速度。这种转变也将取决于强力五国在何种程度上能够充分利用其劳动力的天赋和生产力,投资于所需的基础设施,并制订积极的监管政策,以支持制造业发展。

审视全球制造业的驱动因素

人才推动制造业的竞争力

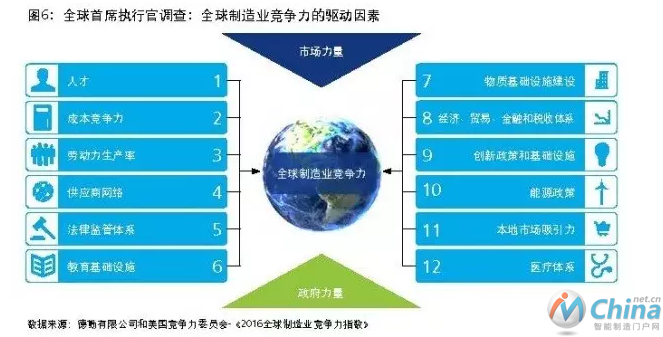

如之前的全球制造业竞争力指数报告,2016年全球首席执行官调查的受访高管也被要求对推动全球制造业竞争力的关键政府力量和市场力量进行排名。如图6,2016年的排序所示,这些驱动因素不仅分别为许多国家创造了竞争优势,还塑造了全球制造业格局。本次全球制造业竞争力指数研究,强调了为全球创造并保持制造业竞争力的最重要的因素。

制造业高管再次将人才列为一国能在国际舞台上竞争的最重要的驱动因素。在本次研究中,人才被定义为高技能工人的素质和可用性,这有利于加速创新和先进制造业战略转变。

在当前经济增长乏力的环境下,控制成本以提高利润,仍然是制造商势在必行的一个关键举措。 因此,调查的受访者将成本竞争力列为影响整体竞争力的第二大驱动因素,其次是生产力、供应商网络以及法律监管体系,共同构成前五大因素。一个国家在每个因素方面的综合表现,决定了它与其他制造业国家之间的相对竞争力。研究结果表明,在多个方面做得比较好的国家,通常比那些只在一个或两个方面突出的国家排名较高。

国家在竞争力驱动因素方面的表现

为了更好地了解一些最具竞争力国家的相对优势与劣势,这次调研要求全球制造业首席执行官们从12个竞争力驱动因素中的六大方面,对六个焦点国家~美国、德国、日本、韩国、中国和印度进行评价。本表是独立于高管对12个竞争力驱动因素或对各个国家进行排名完成的。表六显示了受访的首席执行官在彼此相关的关键驱动因素方面的平均评分标准化的结果~这意味着,评分最低的国家和竞争力驱动因素(比如,印度在物质基础设施方面),给出的指数值为10.0,而评分最高的国家和竞争力驱动因素,给出的指数值是 100.0(比如,德国在物质基础设施方面)。表六中的所有其他国家和竞争力驱动因素,在相对的基础上赋予的指数值沿着轴心点浮动,从而构成矩阵中的每个驱动因素的唯一分数。

上述拼图,清楚地呈现了德国、美国和日本在大部分关键驱动因素方面的竞争优势,包括人才、创新政策和基础设施。事实上,强有力的法律监管基础与可靠的物质基础设施,也能使发达国家在制造业整体竞争力方面引领全球。在今年的研究中,高管将美国和德国评为四大关键因素中的领导者,这两个国家在未来竞争力方面排名靠前也就不足为奇了。

调查结果还显示,当涉及到人工和材料成本时, 中国和印度仍保持着显著的竞争优势。话虽如此,这两个国家却在法律和监管环境方面位列竞争力最弱的国家,印度还因其贫乏的物质基础设施受到进一步的挑战。此外,由于中国和印度继续加强其先进制造业的知识和能力,引人注目的是将会看到新的模式出现在竞争力驱动因素矩阵中。以下段落探讨了每个驱动因素及其在塑造整体全球制造业格局方面的独特贡献。

- 第1页:未来制造业强国将花落谁家?(1)

- 第2页:未来制造业强国将花落谁家?(2)