最新新闻

热点文章

我要投稿

联系电话:027-87592219/20/21转188

投稿邮箱:tb@e-works.net.cn

投稿邮箱:tb@e-works.net.cn

文章推荐

视频推荐

- 未来汽车工厂,在线下单支持私人定制

- 2018-02-02

- 基于云端的三维CAD系统Autodesk Fusion 360

- 2018-01-31

- 通过PTC物联网技术实现Flowserve泵的预测性维护

- 2018-01-31

- 微软预测性维护保障电梯高效服务

- 2018-01-30

从工业机器人到物联网,全面解读中国智能制造产业链

2017年5月17日国务院召开常务会议,指出下一步深入实施《中国制造2025》,把发展智能制造作为主攻方向。扩大试点示范城市(群)覆盖面,选择20至30个基础条件好、示范带动作用强的城市(群),继续开展“中国制造2025”试点示范创建工作,以试点示范推进《中国制造2025》深入实施。

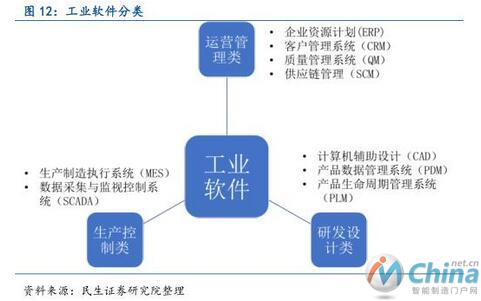

3. 工业信息化

工业信息化以工业软件为主,工业软件是指在工业领域进行设计、生产、管理等环节应用的软件,可以被划分为系统软件、应用软件和中间件(介于这两者之间),其中系统软件为计算机使用提供最基本的功能,并不针对某一特定应用领域;

应用软件则能够根据用户需求提供针对性功能,在智能制造流程中,工业软件主要负责从事生产控制、运营管理、研发设计等方面进行优化、仿真、呈现、决策等职能。

全球各类工业软件发展呈较大差异。由于制造企业的不同发展阶段,对工业软件的功能和技术需求也会出现差异,从而导致每一类工业软件在产业发展中呈现较大差异。

根据Gartner统计,2011年以来,全球工业软件市场规模每年保持约6%的速度增长。其中研发设计类软件的重要性有所提升,制造企业在产品生命周期各阶段对仿真软件的应用增多,CAE软件在制造业各领域的应用日益广泛,保持8%左右的增速;

传统管理软件稳步增长,管理软件市场进入成熟期,规模保持平稳上升,增速有所放缓;ERP等相对成熟的市场加快转向按需付费的软件服务模式,在一定程度上影响了行业收入的增长速度。近年来,生产管理类软件市场空间进一步打开,MES软件成为智能工厂多个环节数据交换的核心。

截止2015年全球MES软件的规模达到78亿美元,维持17%左右的高增长率。客户管理和供应链管理软件的高速增长也反映出制造企业顺应“网络化协同制造”的要求,更加重视与消费者和产业链的信息交流。

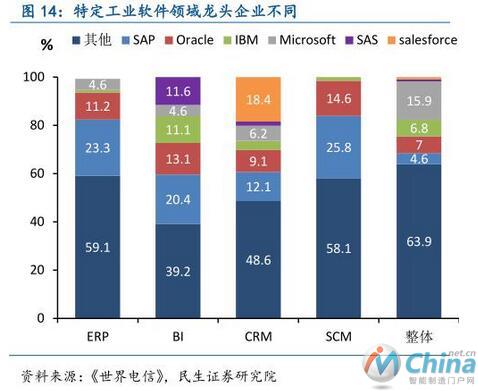

目前产业格局仍是欧美企业主导。从产业格局看,目前全球工业软件产业主要由欧美企业主导,呈“两极多强”态势,SAP、Siemens在多个领域均崭露头角,而IBM、达索系统和Salesforce.com在各自专业领域形成了一定优势。

其中ERP软件产业格局相对稳定,SAP和Oracle两家企业占据主导,属于一线ERP软件,Infro、Sage、Microsoft隶属二线;在CRM领域中,Salesforce 占据全球CRM市场第一位,且发展迅速,其成功来自基于SaaS的云服务模式;

CAD产业的主导者是Autodesk和达索系统,且随着仿真、设计技术与先进技术的结合,逐渐出现新的参与者;MES软件具有较强的行业应用特性,与特定的行业关系紧密,需要大量行业领域知识的积累,因此形成不同MES厂家占据不同行业的局面。

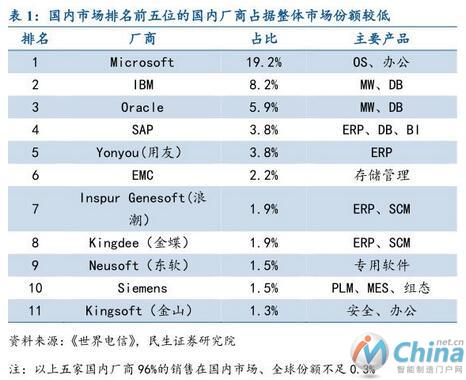

国内企业市占比偏低,水平与领先企业有较大差距。在国内市场方面,国产软件企业在研发设计、业务管理和生产调度、过程控制三类软件中均有一定市场份额,但在某些细分领域仍与国外领先软件企业差距较大,属于行业末端跟随者的角色。

国内市场排名前五位的国内厂商占据整体市场份额较低,且其96%的销售在国内市场,全球份额不足0.3%。当前我国工业软件产品多集中于OA、CRM等门槛较低的软件类型,而国外产品在MES、ERP、PLM等主流工业软件市场上占据主导,稳定性与可用性均强于国内产品。

同时国内工业软件产品虽然价格较低,但是性能参差不齐,与其他厂商软件的兼容性较差,持续服务水平无法保证,市场对国内产品的信心和认可程度总体偏弱。

4. 工业互联/物联网

国内RFID、机器视觉等物联技术发展处于初期。相较于欧美发达国家,我国在RFID、机器视觉、传感器等物联技术和设备产业上的发展还较为落后,如我国RFID企业总数虽然超过百家,但是缺乏关键核心技术,尤其是芯片、中间件等方面,目前还未形成成熟的RFID产业链。

虽然中低、高频标签封装技术在国内已经基本成熟,但只有极少数企业已经具备了超高频读写器设计制造能力;机器视觉方面,国内机器视觉厂商多是引进国外的产品,在此基础上做系统集成方面的工作,实际从事生产机器视觉产品的企业非常少。

传感器行业发展相对成熟。相较于RFID、机器视觉产业发展,国内传感器行业发展相对成熟,目前国内已有1700多家从事传感器生产和研发的企业,其中从事微系统研制、生产的有50多家,已建成三大传感器生产基地(安徽、陕西、黑龙江)。

传感器应用四大领域为工业及汽车电子产品、通信电子产品、消费电子产品专用设备。传感器作为一种信息检测装置,能将监测到的信息按一定规律变换成为电信号或其他所需形式的信息输出,与RFID(射频识别技术)、机器视觉等物联设备一起运用于产品制造以及全生命周期,从而实现对产品制造与服务过程及全生命周期中制造资源与信息资源的动态感知、智能处理与优化控制、工艺和产品的创新等。

我国传感器有赖进口,技术差距仍明显。目前全球约有40个国家从事传感器研制、生产和应用开发,其中美、日、德等国的市场总占有率近60%,如德国海德汉、英国雷尼绍。相比下,我国传感器企业95%以上属小型企业,传感器技术水平偏低、研发实力较弱、规模偏小、产业集中度低。

根据《装备制造》数据,2015年全球市场约1770亿美元,预计在未来五年内,全球所有的传感器领域的复合年增长率都将超过15%,2015年我国传感器销售额突破1300亿元,但95%以上均为进口配套形成。

目前在全球范围内有2万多种传感器,我国能完全国产的种类大约只有6000多种,且种类远远不能满足国内生产生活的需要,传感器在重大技术装备中所占价值量不足5%,技术攻关及产业化难度大,较重大技术装备主机与国外先进水平差距更大。传感技术及产品已成为制约智能制造工业物联网等产业发展的瓶颈。

5. 智能生产

3D打印技术日渐成熟。3D打印技术,也称“增材制造”或“增量制造”,是基于三维CAD模型数据,通过增加材料逐层制造,将直接制造与相应数学模型结合的一种制造方法。它涵盖了产品生命周期前端的“快速原型”和全生产周期的“快速制造”相关的所有打印工艺、技术、设备类别和应用。

增材制造技术第一次出现于1980年,第一次应用是在汽车的原型设计方面。通过研究者和企业近30年来的努力,3D打印技术已经渐趋成熟,衍生出7种重要的子技术(材料挤出型、粉末床熔化、光聚合成型、粘合剂喷射成型、材料注射成型、熔融沉积成型、层压成型)。

全球的3D打印产业链已初步形成。全球的3D打印产业链包括3D打印生产制造商(生产3D打印机和开发增材制造子技术)、原材供应商(高分子材料和金属材料)、3D打印软件、3D扫描(产品实物扫描录入电脑生成打印模型)、产品服务商等。其中设备制造是3D市场最重要的组成部分,占据市场最大份额。

其中主要生产制造商有斯川塔斯(Stratasys)、3Dsystems、EOS、ConceptLaser、SLMSolutions、ExOne和Ultimaker,这些制造商除了生产3D打印配套设备外,还提供相关软件、材料、技术、咨询和其他服务等;

原材料供应商提供3D打印所需原材料,其中涵盖材料制备、材料热处理和后续烧结工艺等各个方面,目前高分子类原材料主要应用于桌面级的3D打印机,而金属类原材料主要应用于工业级的3D打印,桌面级3D打印机门槛低、设计简单,一般是企业进军3D打印领域切入口,随着工业生产技术的扩展,工业级3D打印有望逐步崛起。

3D打印市场规模保持高速增长。Gartner发布的数据显示,2016年全球3D打印市场规模为70亿美元,至2020年将达到212亿,未来五年复合增速为32%。尽管增长显著,但事实上3D仅占到全球制造业市场的0.04%,市场潜力还未完全开发。

目前全球市场主要分布于欧美国家(市场占比超60%),竞争格局也相对集中,其中Stratasys、3DSystems和EOS三家3D设备制造商市场份额占到整个3D打印市场的70%,3D打印服务商也是Materialise和ProtoLabs两家独大,市场份额占10%。

消费电子和汽车行业应用较多,原型设计及产品开始是主要应用领域。在行业应用方面,消费电子和汽车行业各自贡献了3D打印总收入的20%,这些行业将3D打印技术主要应用于产品的原型设计。除此之外,手机制造商也逐渐使用3D技术制造产品零部件。

医疗器械行业作为第3大3D打印市场,需求量正在迅速增长,使用3D打印技术大批量定制产品,如人体助听器等。目前,3D打印在制造业适用方面主要有:原型设计(25%)、产品开发(16%)、想法验证(11%)。

但国内3D打印行业在商业化过程中发展仍相对较慢,而且完整的产业链尚未形成。我国3D打印的研究起步于20世纪90年代,发端于高校,走产学研协同之路,高校中建立的技术研发中心和实验室主要负责材料成型技术方面的研发,2016年10月成立了中国增材制造产业联盟,国家增材制造创新中心建设方案也通过了专家论证。

本文来源于互联网,e-works本着传播知识、有益学习和研究的目的进行的转载,为网友免费提供,并以尽力标明作者与出处,如有著作权人或出版方提出异议,本站将立即删除。如果您对文章转载有任何疑问请告之我们,以便我们及时纠正。联系方式:editor@e-works.net.cn tel:027-87592219/20/21。

- 上一篇文章:多轴加工技术浅析

- 下一篇文章:工厂自动化改造的5大误区需谨慎