最新新闻

热点文章

我要投稿

联系电话:027-87592219/20/21转188

投稿邮箱:tb@e-works.net.cn

投稿邮箱:tb@e-works.net.cn

文章推荐

视频推荐

- 未来汽车工厂,在线下单支持私人定制

- 2018-02-02

- 基于云端的三维CAD系统Autodesk Fusion 360

- 2018-01-31

- 通过PTC物联网技术实现Flowserve泵的预测性维护

- 2018-01-31

- 微软预测性维护保障电梯高效服务

- 2018-01-30

GE 高管大清洗 | 工业界年度沮丧之王

发布时间:2017-10-11

作者:林雪萍

来源:知识自动化

关键字:GE Beth Comstock

黑色周五,GE大换血开始。10月6日周五GE宣布,三名高管辞职。

四个月之后,透镜破裂。双筒镜,变成单目镜。

Flannery承诺将和CFO一起研究如何缩减成本。然而四个月之后,这个CFO也“削减掉”了。这是一个令人悲伤的黑色幽默。

对于Immelt的离职,GE官方发言是,“Jeff Immelt感觉Flannery已经准备好了,因此可以离任了。同时也可以为个人寻找更多的机会”。GE发言人的这番言辞,可谓是外交辞令,下尽功夫。个人机会对Immelt有那么着急吗?就在八月份,行业认为呼声很高的Immelt,极有可能出任优步Uber的CEO的时候,Immelt迅速地否认了这一点。

而现在来看,Immelt这种示好性的“忠诚”,并未得到赏识,反而拿到了更严厉的惩罚。

Immelt似乎正在进行着某种不甘心的辩争。他在《哈佛商业评论》最新双月刊(9-10月号),发表了“我是如何重造GE”的文章。对于还没有完全退出职场舞台的职业经理人而言,这看上去有些过于性急了。但这种辩护,似乎激怒了推动GE人事大变革背后的资本力量。

Immelt本来可以有一个体面的退休。但这个体面,似乎也被拿走了。这就是资本强暴一个职业经理人的方式。

资本激进者乱宫

担任GE CEO十六年后,Jeff在8月1日辞职,只是GE在华尔街的牵制下,资本乱宫的一个耀眼的场景。

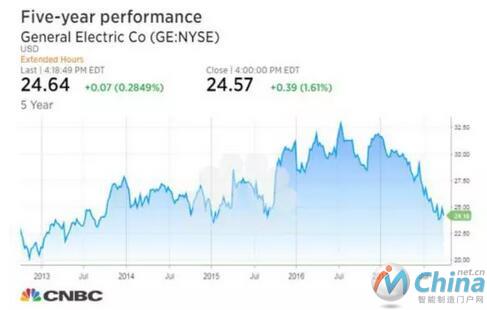

在Immelt的带领下,GE卖掉了电气、保险、塑料以及NBC环球娱乐等,也收购了一系列软件公司、油气公司,买入卖出共计6000亿美元的腾挪,彻底转身为一个致力于投身高增长行业的工业公司。但从股票表现来看,美国的分析师一直认为,Immelt并没有完成一个成功的任期。而GE今年股票,更是直线下跌,已经下跌了22%。

图3 :GE近5年股票情况

图片来源:CNBC,2017年10月6日

GE几乎是道琼斯工业指数表现最差的公司。要知道,道琼斯指数整体上涨了10%左右。GE不仅仅低于市场平均表现,也低于竞争对手Honeywell、联合技术UT、西门子等多元化工业巨头的表现。

新任CEO Flannery不得不为股价而战,阻止这个手忙脚乱的巨人继续下滑。六月份他被宣布即将接任之后,股票市场仍然跌跌不休。

激进者Peltzd 建立的美国Trian对冲基金,是乱宫运动的发起者。Trian Fund一直在GE施加压力。

Trian 由亿万富翁投资人 Nelson Peltz等人于2005年联合创办,专注于消费品行业、工业和金融企业,管理资金超过 100亿美元。

公司以针对大型企业的大笔投资而闻名,促进这些公司实现战略转移,增长销售收入,降低开支。

Trian早在3月份就开始要求成本削减和运营利润,并且要求将管理层的奖金与这些目标挂钩。Flannery已经接受这些激进者的意见。像GE这样的规模,1000亿美元的年度支出,应该可以降低10亿美元左右。GE在今年已经压缩6.7亿美元,而年度目标正是10亿美元。这是2018年成本要减少20亿美元的目标的一部分。

这些投资人,迫不及待地要翻开Flannery手里的牌,看看如何得以兑现这些削减计划。

拥有100亿美元基金的Trian是激进投资者。在它的投资名单中包括:GE通用电气、Cisco思科、食品巨头Mondelez International、 Pentair、杜邦等公司。

同样被资本紧逼的喘不过气的领导层,还有宝洁公司。

如今已经持有宝洁35亿美元股票的Trian正在加紧对宝洁P&G 施压,在9月份发布长达94页的报告,要求宝洁进行重组,以符合股东利益最大化。

针对这种施压,宝洁立刻毫不留情地进行反击,声称Nelson Peltz 的建议只会提高公司成本,令公司利润下降,重组甚至可能令公司解体。

最后,宝洁还表示公司拥有一流的董事会,并对Nelson Peltz加入董事会的要求进行了评估,认为后者并未满足加入条件。

由此看来,Peltz引领的Trian可不是一个善茬公司,GE许多变形的动作,现在看来与此息息相关。

卖卖卖,拿现金来

GE上个月(9月份)卖掉了工业解决方案,接盘侠是高高兴兴的ABB。这家瑞士工业巨头ABB宣布以26亿美元收购GE全球工业解决方案业务——主要是中低压电力系统制造及安装组件,2016年实现收入27亿美元。对于傲气的GE和一向出手大方的大头ABB而言,这次并购,后者是趁前者心切,捡了一个大便宜。

但这并不是GE优化资产的全部。

“油和水”,一直都是GE令人失望的业务。这是GE出乎意料的业务败笔。油气原本并非GE的主要业务,但伊梅尔特认为,油气应该是GE回归工业的核心之一。从2007年开始,GE先后拿出140亿美元,进行了一系列中小规模的并购,以扩大其石油和天然气业务。但2014年下半年开始,国际油价断崖式下跌,GE石油天然气部门深受影响,2016年前三季度业绩继续下滑,不仅被医疗设备板块超越,而且在GE业务结构中的比重降至第四位。而在2016年,固执己见的伊梅尔特完成了离任前对油气领域的超级大并购,以320亿美元的代价,并购油服公司Baker Hughs(贝克休斯)。2017年第一季度,GE的总营收继续下滑近2亿美元,而油气业务仍然是导致其亏损的原因之一。

GE现在是“水油不可兼得”,既然下赌注在油气业务上,那么水务看来就无法兼得了。放弃水务,这也是Trian Fund一直的建议。

2016年收入为21亿美元的GE水务,被立刻清理。而卖掉GE水务这个风声,都已经说了好几年。这次快速出手,Flannery展现了惊人的执行力。全球第二大水务公司,法国SUEZ(苏伊士)在9月30日宣布, 34亿美元收购GE水务。并购GE水务的有多家选择,甚至包括GE当前麻烦的制造者Trian基金持有的Pentair。而呼声并不高、手头现金并不宽裕的Suez在半年之内终于摘得绣球,也真是不容易。

自然,又是全现金交易。

这种情况下,看来PLM和物联网佼佼者PTC公司基本不需要担心自己成为 GE的猎物了。PTC一向被认为GE工业互联网板块中,最需要的一块核心PLM业务和物联网平台。但PTC的股价正如日中天的时候,GE却是一头乱麻。小鲶鱼活的比大鱼要滋润得多。

小学生交作业

Flannery是从内部提升,对数字化战略也有足够的认知,应该不会有全新的战略调整。他现在最大的重点,就是“强烈聚焦”到运营优化,并且重新评估这个工业复合体的业务组合。

重构公司、裁员、减少研发中心、降低福利都是在所难免。自我拯救,成为GE当前的要务。所有的刺刀都拼出来了。巨人正在用挤奶的劲儿,挤奶。

然而,这都只是现金荷尔蒙的冲动,并非创新。就这个角度而言,到目前为止,并没有看到Flannery的任何惊喜之作。

此刻,GE的CEO Flannery像一个诚惶诚恐的小学生,急于完成坏脾气老师的作业。当人们在追问GE是否会偏离Immelt所下的数字化工业转型的赌注时,Flannery准确无误地表明自己将捍卫这个主张。

然而,GE少了一个优雅的战略家,多了一个坚定的屠夫。

只是不知道,那些看不懂工业的激进投资者,耐心是否足够长。

本文来源于互联网,e-works本着传播知识、有益学习和研究的目的进行的转载,为网友免费提供,并以尽力标明作者与出处,如有著作权人或出版方提出异议,本站将立即删除。如果您对文章转载有任何疑问请告之我们,以便我们及时纠正。联系方式:editor@e-works.net.cn tel:027-87592219/20/21。

- 上一篇文章:圆桌讨论:数字化、智能化的工业转型之路

- 下一篇文章:现实与数字世界的融合 增强现实/虚拟现实 | 工业新概念